目次

国内シェアと経営面で安定トップのマキタ

マキタは連結年間売上高7,000億円を安定的に継続している企業であり、国内売上高として1,200億円規模で現在も成長を続けており、国内シェアにおける電動工具のトップの企業となっています。

2025年3月期の売上見通しに関しては、2024年10月に国内市場における高付加価値の電動工具が比較的順調に伸びているとして上方修正を行っており、今後も日本を主力市場とした製品開発が行われるものとして期待も高い企業です。

マキタの株価に関しては概ね4,500円を推移していますが、2021年の最高値7,000円を超える程には至っておらず、2024年に関しては5,000円で上値が重くなっており、2025年にそれを超える事を期待しています。投資家が懸念事項としていた在庫に関してはある程度の見通しが立っており、その辺りの健全化の評価によって安定的な株価上昇を望められれば良いと考えています。

気になる点としては、製造業における開発力の一つの目安となる特許公知件数が昨年の公知件数268件から72件減少する196件に留まっており、マキタ製品開発の方針変更か開発力の低下が懸念されている点です。とは言え、マキタの特許傾向は新規性や市場創成傾向が強く、特許出願からの製品化率も高いので今のところそこまでは気にしてはいません。

- マキタ特許公知件数 196件(昨年-72件)

- 工機HD特許公知件数 105件(昨年比 +11件)

- 京セラ(KIT)特許公知件数 8件(昨年比 ±0)

今後のマキタの大きな動向として、40Vmax (XGTシリーズ)を超える動作電圧の新バッテリーの検討を進めていると考えられます。マキタが出願した特許の中には72Vの新型バッテリーパック構想が確認されており、ミルウォーキー MX FuelやDeWALT POWERSHIFTのような製品になると想定されます。特許出願から製品化までのペースを考えると2025年から2027年の間にリリースされるのではないかと考えています。

マキタのユーザー市場における主だった話題といえば、2023年末からYahooオークション及びYahooフリマのお知らせ経由で発信された経済産業省のマキタ BL1860Bバッテリの模造バッテリの注意喚起情報です。

翌年の2024年2月にはマキタが公式ホームページ上で「模造・非純正バッテリにご注意!」とする警告ポスターを発信する事態となり、2024年の夏ごろからは通販サイトで購入した純正バッテリーが模造品が実際に流通しているSNS上での報告も見かけるようになりました。

これまで非純正のバッテリーは互換バッテリーとして流通していたものの、マキタ純正として模造されたバッテリーが大量に流通に至ったことは無く、インターネット上の純正バッテリー販売ページと言えども、この先もマキタ純正を偽装したバッテリーの流通は当面続くと考えられ警戒をしなければならない事態となっています。

工機HDは2023~2024年にかけて大きな経営改革を実施

工機HDに関しては、経営的に大きな変化が多かった時期だったため語る内容が特に多くなっています。

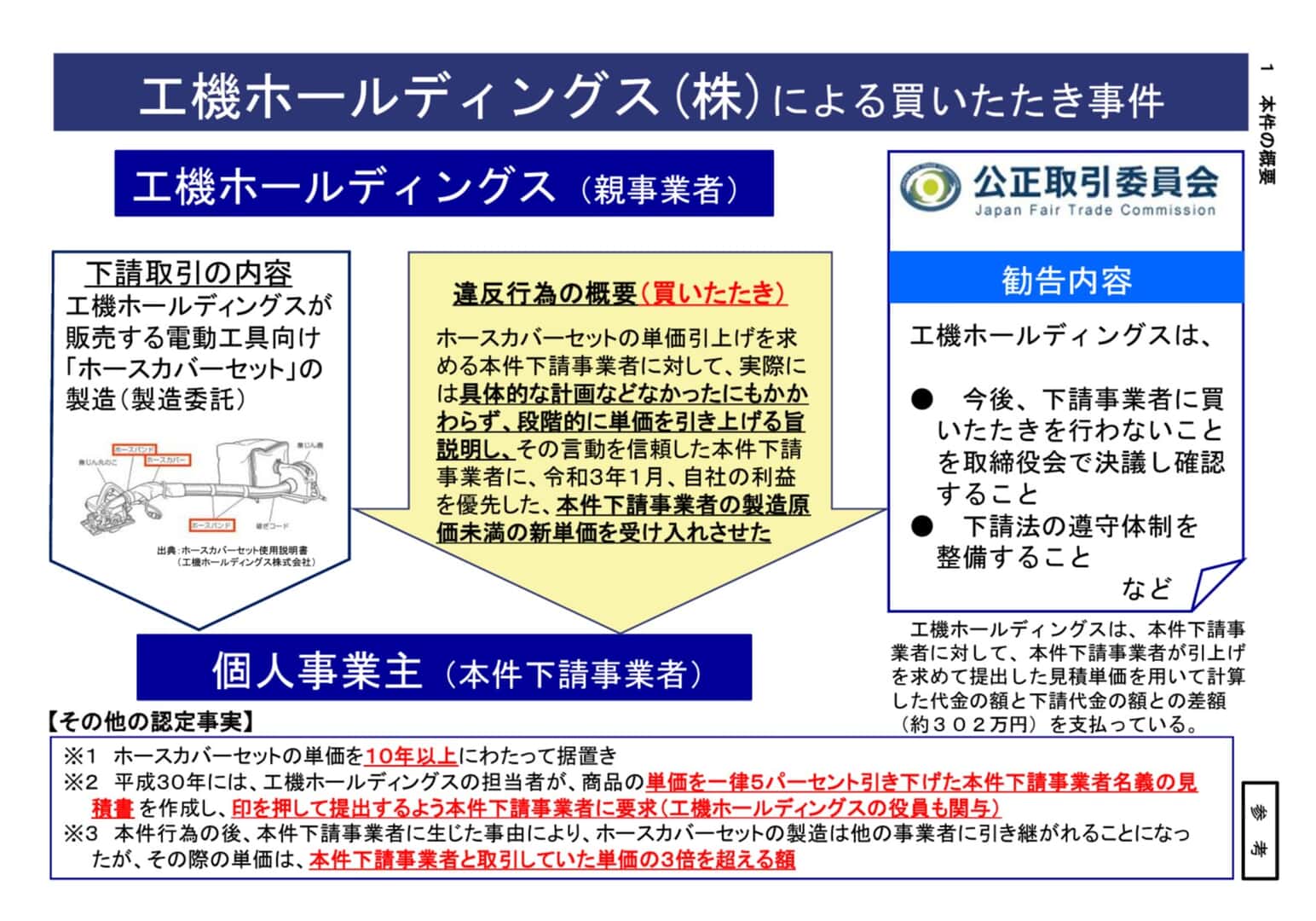

工機HD関連の動向として最初に挙げられるのは、2023年3月の公正取引委員会による買いたたき勧告です。

工機HDは、製造委託先の個人事業者が電動工具向けホースカバーセット製造の原価割れをしていたにも関わらず、製造原価を考慮しない価格を提示して原価割れ状態を継続させたとして公正取引委員会から行政指導を受けています。

行政指導後は、公式HP上にサプライヤー行動規範のページとサプライヤー通報窓口が設置され、法令違反行為等の早期発見と是正が図られています。そして、この行政指導の関係しているのかは定かではありませんが、工機HDの急速な経営改革が始まることになります。

日立工機時代の役員が(ほぼ)全員退任し外国人オフィサー中心の経営へ

工機HDは、2019年頃から旧日立工機出身者から外部人材による外国人経営に変わり始めました。

日立工機は2017年に日立製作所から外資ファンドのKKRに資本が変わったものの、旧日立工機の役員はそのまま続投しており、経営体制そのものは大きく変わっていませんでした。しかし、2019年の外部社長交代を皮切りに日立工機役員の入れ替わりが続き、2023年の時点で日立工機時代の経営陣はほぼ一掃され、現在は外部人材かつ外国人役員による経営へと変化しました。

筆者の認識ですが、工機HDは2023年頃までは日本人主導の日本市場を中心とした経営体制を敷いてきましたが、事実上、その経営体制はファンドが設定していたゴールに届いておらず失敗に終わっています。そのため、今後は外国人経営者による海外市場中心の経営が行われるだろうと予想しています。特に、現CEOのプラターブ・デーヴァナヤガーム氏の出身国であるHiKOKI Indiaは積極的に製品展開を進めている印象が強いので、今後の工機HDは新興国向けの低価格製品が中心となっていくのかもしれません。

ちなみに2024年末には工機HDそのものを表すKOKI GROUPを表すロゴが策定されており、ブランドロゴの順番は2016年に買収したmetaboロゴが最初に来るデザインとなっています。これまでHiKOKIが一番最初に並ぶよう表記していた工機HDが、敢えて順番を変える背景を想像すると色々と勘ぐってしまう部分があります。

工機HD佐和工場が閉鎖して国内工場は勝田工場のみに

経営改革の仕上げとして行われたのが、日立工機時代から続いた国内主力生産工場である佐和工場の閉鎖です。

佐和工場に関しては、HiKOKIブランドのマザー工場に位置付けられており、コンプレッサー EC1445Hあたりの世代から佐和工場生産であることをアピールした「さわモデル」として大々的な国産アピールを行っていたことも記憶に新しいのですが、2023年に入ったころからGoogle検索の予測ワードに「佐和工場 閉鎖」などが表示されるようになり、2023年10月頃に工場としての機能を停止したようです。

工機HDによる佐和工場稼働停止に関する公式声明は発信されていませんが、Google ストリートビューでは2024年7月時点で佐和工場にあった守衛も解体して更地にしており、工場としての機能は完全に停止しているものと考えられます。

現在の佐和工場跡地に関しては、茨城県ひたちなか市に同じく事業所を置く日立ハイテクが佐和工場と同じ所在地の工場用地を取得しており、その面積は佐和工場全体の敷地面積の約半分であることから、工場敷地の半分のみを日立ハイテクに売却したものと予想しています。

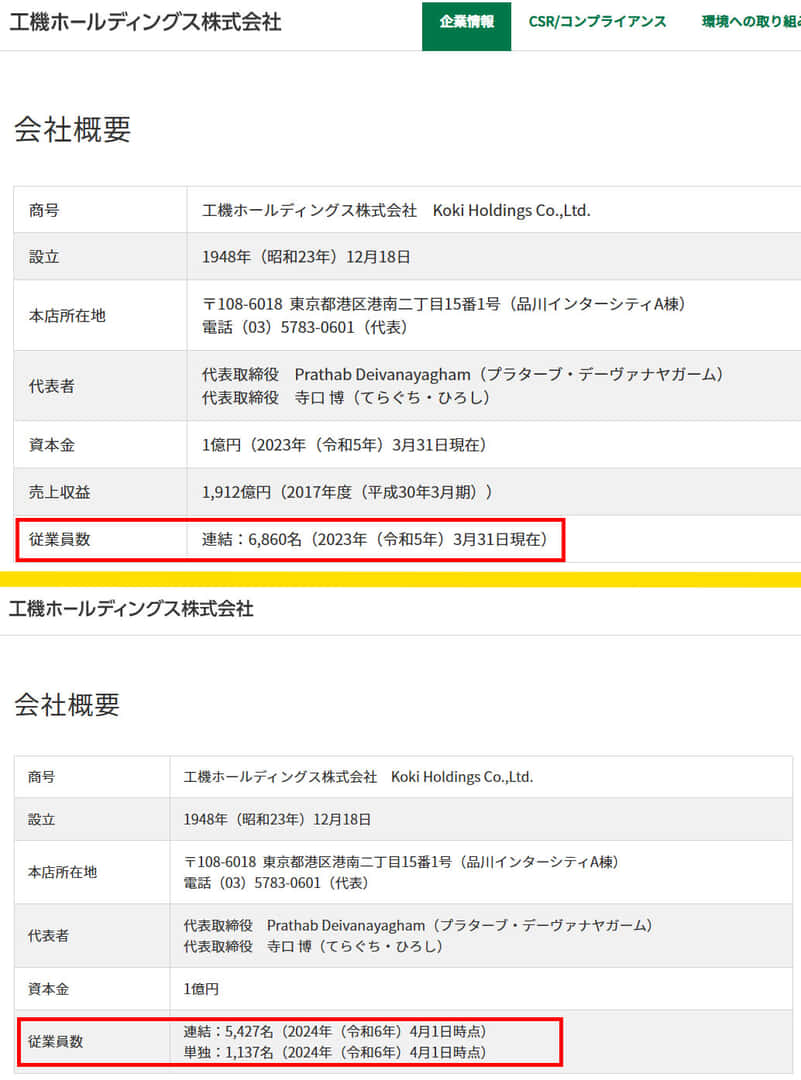

工機HD全体で全体の約2割にあたる1,200人の人員削減

工機ホールディングスは、2023~2024年にかけて大きな人員削減を実施しました。

最も大きな影響を受けたのが国内営業部隊の国内支店10支店と46カ所の営業拠点閉鎖です。2023年の末ごろに工機HDジャパンの各支店のページリンクが何の前触れもなく削除され、SNSや販売店チャンネルではHiKOKI営業マンの解雇や移動の影響などが話題になりましたが、工機HDはこの動向に対して公式のアナウンスを一切行っていません。

国内営業拠点の閉鎖以外にも、早期退職制度や自主退職を合わせた数字として工機HDグループ全体の従業員は2023年3月時点の6,860人から2024年4月時点の間に5,427人まで減少しており、僅か2年間の間に全従業員の2割にあたる約1,200人が工機HDを去った計算になります。直近の人員整理を行った国内企業としては、本田技研工業との合併が進められている日産自動車や一斉店舗閉鎖を行ったイトーヨーカ堂などが記憶に新しく、工機HDの人員削減は相当な構造改革を伴ったものと想定しています。

筆者の認識としては、この人員削減によって経営的な健全化は実現できるだろうと想定していますが、本質的な問題として売上成長を伴う改革ではない点を認識しなければならないと考えています。そもそも電動工具市場は製品開発力とマーケットセグメントを増やし続けなければ売上拡大を図れない市場であるため、この人員削減が第一線の電動工具メーカーとして競合他社に後れを取る結果に繋がらないかと危惧しています。

HiKOKI スライド10.8Vシリーズ拡充が進み小型の電動工具が話題に

HiKOKIは暗い話題だけではありません、2024年は同社のスライド10.8Vシリーズが花開いた年でもありました。

2024年10月に発売したC1205DAを始めとするコードレス丸ノコ製品群は、小型軽量の10.8Vバッテリーを搭載しながらも初期の18Vブラシレス丸ノコにも匹敵するパワーを搭載しており、使い勝手に優れた新カテゴリのコードレス電動工具として注目を集めています。

18Vや36Vでは重すぎたり14.4Vからの移行を考えていたりするユーザーからの支持も強いので、今後10.8Vシリーズが新たな選択肢として普及が進むかもしれません。個人的にはバッテリーのタブレス化などによって、現行の18Vコードレス電動工具に匹敵するような攻めた仕様にしてシリーズを発展させて欲しいと思っています。

国内電動工具メーカー5社の2024年総括と今後の売上拡大策

筆者が比較的好印象を寄せているのはマキタなのですが、マキタの電動工具それ自体の質の良さに対する好印象と言うよりも、企業経営的な健全性や多様な製品開発への取組み、そしてユーザーサポート体制の維持向上などを総合的に加味して好印象と評価しています。あとは、日本資本の企業で世界規模の電動工具メーカーは実質的にマキタだけになってしまったので、日本発祥の総合電動工具メーカー代表として頑張ってもらいたい面もあります。

工機HDは、これまで経営的な情報が少ないこともあり憶測的な言及は避けてきたのですが、現在のCEOによる経営改革によって上昇方向に向かっているとするクチコミも見かけるようになったので、工機HDそれ自体の経営状態としては安定定な状態に落ち着いてきたのかもしれません。とは言え、工機HDは2024年3月期の決算をこれまでの官報の開示から人目に映りにくい紙面あたりに移したようで、こういう決算周りの動向で変な動きをする時は企業にとって都合の悪い何かがあった時なので、よほど人員削減や売上高に関する数字を見せたくなかったのだろうと解釈しています。

京セラ(KIT)に関しては、前回のTOOL JAPANで京セラブースを見た限りだと活気もあり、印象としては悪くなかったのですが、最近のKITは空調服向けバッテリーOEM供給事業者の印象が強く、電動工具メーカーとしてはこのまま低調路線を続けるものと想定しています。世界展開を行っても企業規模や開発動向的にもはや先行他社に追いつける状態ではなさそうなので、家庭向け製品やOEMで細々続いていくメーカーになると予想しています。京セラ本体のやる気はあるのかもしれませんが、売上を上げていくためのマンパワーが決定的なまでに足りていないので、その辺りの現実を直視した時どのように動くのかが要注目のポイントだと思っています。

マックスは、2010年代には充電式電動工具を積極的に展開していた時期もありましたが、最近は充電式鉄筋結束機を中心とした戦略に切り替えているようです。実際、それは上手く行っているようで、ここ数年のインダストリアル機器部門の売上は毎年成長しており鉄筋結束機の独自性と市場拡販によって順調に売り上げを継続しているものと観測しているので、純粋な国内電動工具メーカーの2番手として今後の成長に期待している企業です。

パナソニックに関しては、2021年に開始したEXENAシリーズで積極的な拡販を行う姿勢を見せたものの、革新的な製品展開や販路開拓を伴わないブランディングでしかなかったので成果と呼べるものはほとんど無く、電動工具メーカー国内5社の中で最も愚鈍な戦略を行った企業であると捉えています。パナソニック電動工具のモータ技術では間違いなく国内業界トップなのですが、その技術力を活かしにくい市場性やパナソニック販路中心であるブランドの背景を考えると、色々と同情的な印象の強い電動工具ブランドです。

電動工具メーカーの成長性に関して筆者の個人的な見解として、電動工具メーカーの取り扱う製品は電動工具でありながら、日本のような先進国市場に関してはこれ以上の電動工具需要を見込むことは難しいと思っています。

ここ最近の話題になった電動工具メーカーの製品と言えば、インパクトや丸ノコのような一般的に”電動工具”と呼ばれる製品ではなく、保冷温庫やエアダスタのような市場的に新規性が強く一般家庭でも使えるような製品が多かった印象があります。

この辺りが電動工具メーカーのジレンマと言えるのかもしれませんが、売上維持のためには既存の電動工具を作り続けなければなりませんが、売上拡大のためには新しいセグメントを開拓できる電動工具とは異なる製品を開発しなければならず、その辺りに手を出せる余裕のあるメーカーが今後も成長していくものと考えています。