目次

世界有数の電動工具メーカー香港TTI社がリョービの株式を保有

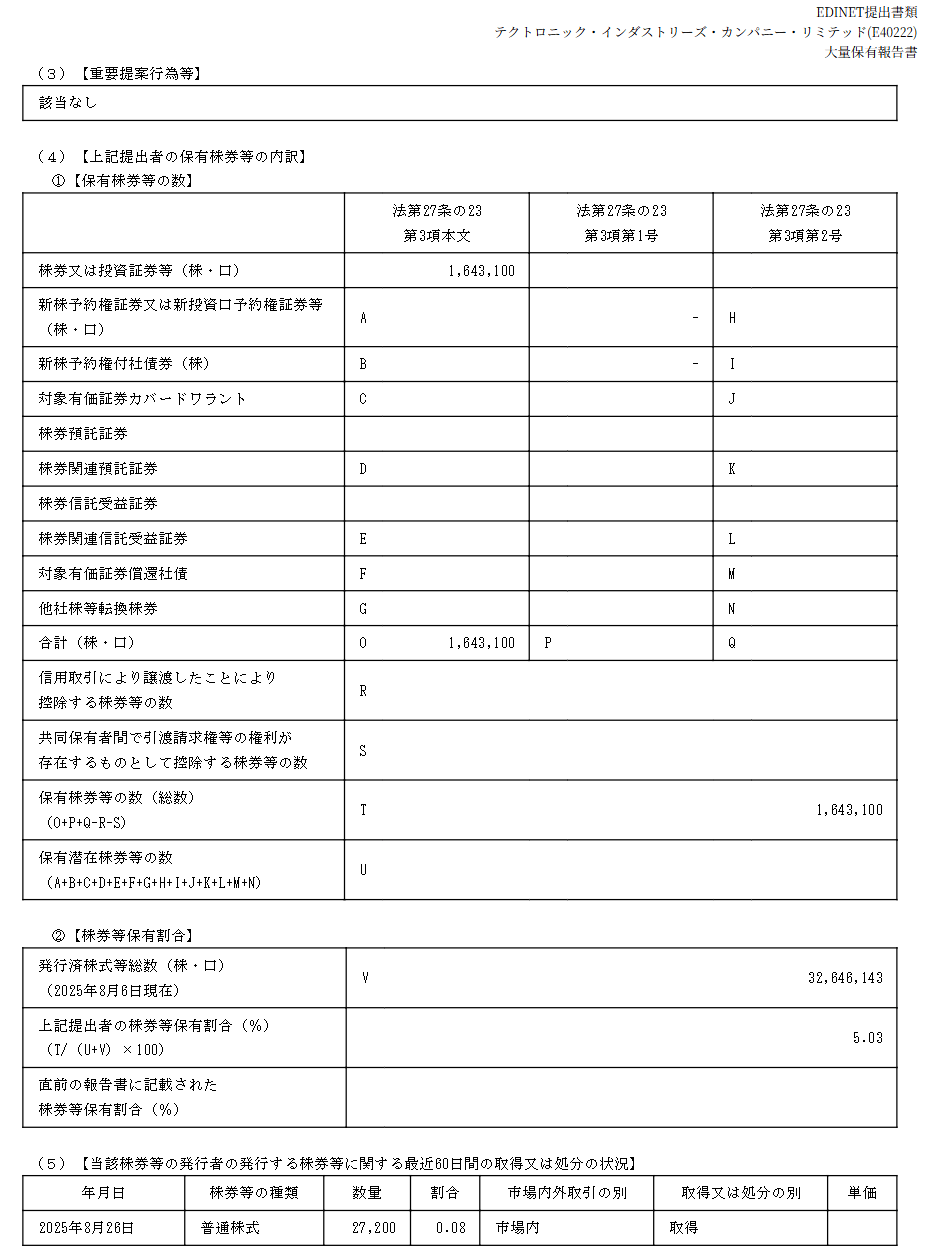

2025年8月29日に、MilwaukeeやRYOBIなどのブランドを抱える世界的な電動工具メーカーである香港の創科実業(テクトロニック・インダストリーズ [ 以下TTI ] )がリョービ株式会社の発行済み株式数の5.03%を保有していることを報告しました。

リョービは2017年にパワーツール事業を京セラに売却し、それ以降、電動工具の製造・販売は行っていませんが、今回のTTI社によるリョービ株の大量保有によって、何らかの形で国内電動工具市場に対するアクションが起きるのではないかと想定しています。

シナリオ①

国内電動工具におけるTTI RYOBIブランド製品の展開

シナリオ①は、リョービと京セラのパワーツール事業譲渡時に、日本国内におけるRYOBI商標の使用制限を条件に含めていなかった場合を想定した場合のシナリオです。

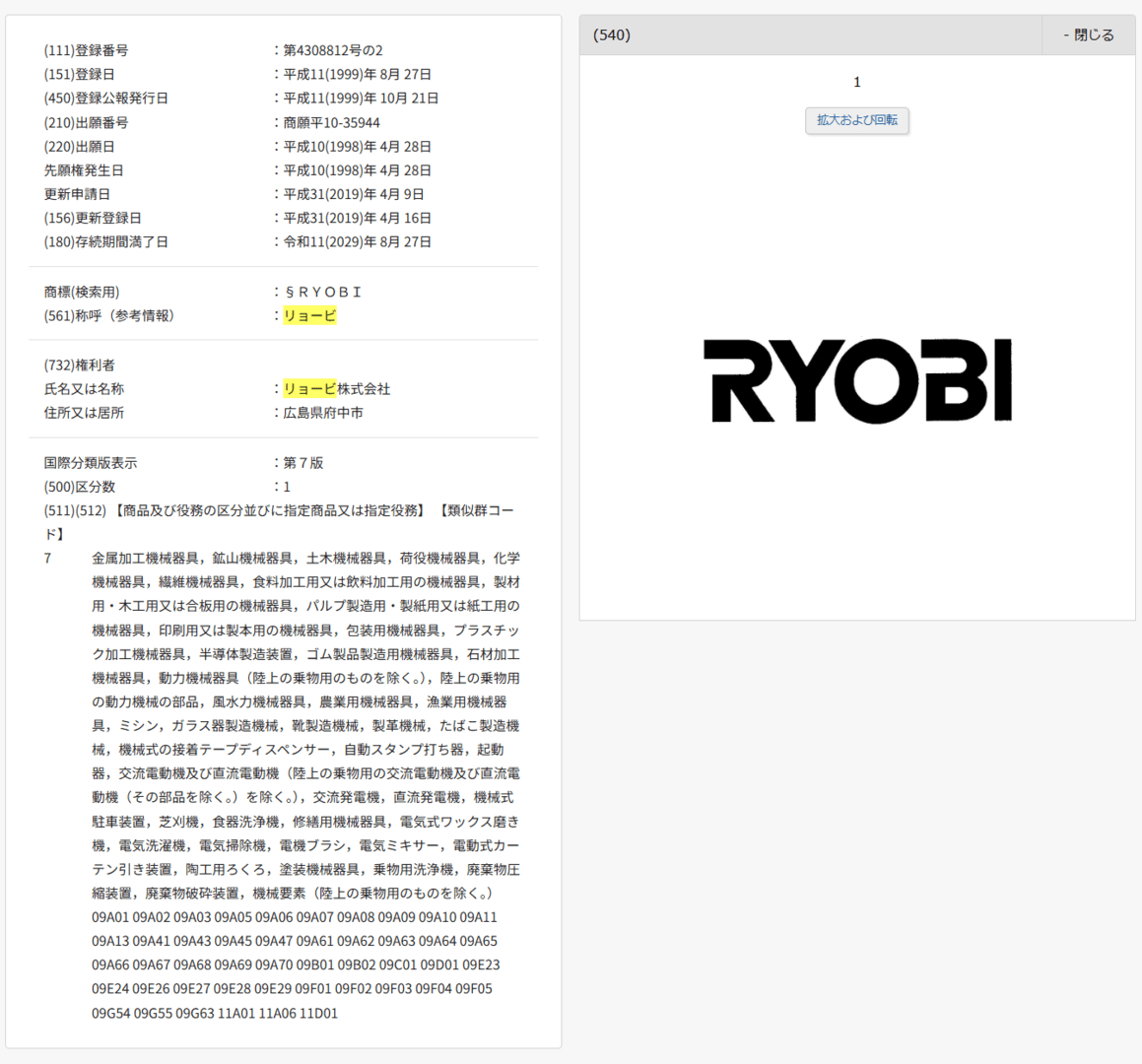

2017年にリョービ株式会社から京セラへパワーツール事業が譲渡された際、当時の資料を確認する限り、製造および販売は京セラに継承されたものの、RYOBIブランドの商標譲渡についての記述は見当たりません。そして2025年現在も、電動工具・機器関連の役務に関するRYOBI商標の権利はリョービ株式会社が保有しています。

仮定にはなりますが、もしリョービ株式会社が商標を引き続き保有しているのであれば、パワーツール事業譲渡の際に京セラが「電動工具機器におけるRYOBI商標の国内使用制限」や「他企業への商標使用権譲渡の制限」を契約条件に盛り込んでいなかった可能性も考えられます。その場合、国内市場においてRYOBIブランドを冠した電動工具の販売に制約はなく、TTIが展開するRYOBI製品を「国内における新たなRYOBIブランド」として取り扱うことも、理屈の上では不可能ではないと考えられます。

TTI RYOBIは北米市場において、ライトユースのDIY層向け電動工具ブランドとして位置付けられています。しかし日本市場では、DIYに特化した電動工具ブランドは存在せず、事実上そのポジションはプロユースであるマキタ18Vシリーズが担っています。

TTIは、ミルウォーキーツール・ジャパンによるMilwaukee電動工具の日本展開が一定の成功を収めたこと、そして日本市場にDIYライトユース向けの電動工具ブランドが存在していないことに着目し、日本市場開拓を狙った本シナリオを遂行する可能性が高いと考えられます。

このシナリオでは、さらに大きく分けて2つの可能性が考えられます。ひとつはリョービ株式会社がTTI RYOBIの国内代理店となるケース。もうひとつはTTIがリョービ株式会社からRYOBI商標のライセンスを取得し、日本法人「TTI RYOBI」を設立するケースが想定されます。

シナリオ②

RYOBIブランドロイヤリティに対する圧力

シナリオ②は、TTIがTTI RYOBIの日本市場展開を考えておらず、リョービ株式会社に対してやや敵対的な姿勢を取っていると想定する場合のシナリオです。

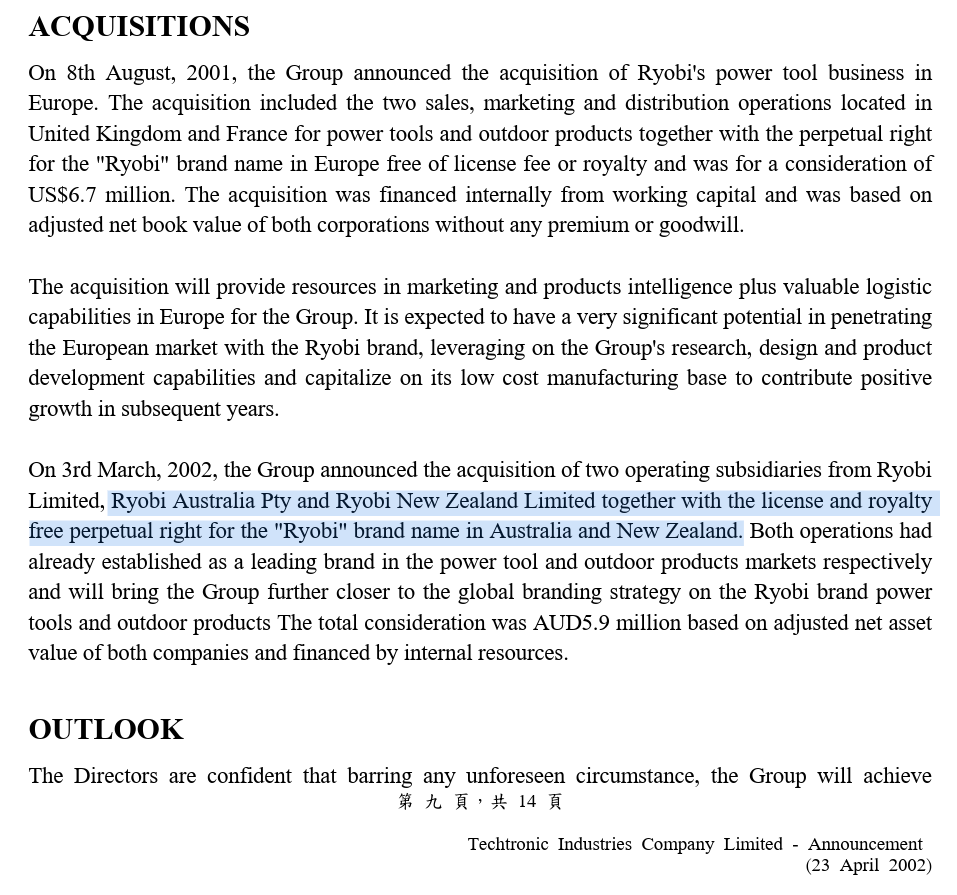

リョービ株式会社は2000年に海外市場におけるパワーツール事業をTTIへ売却しましたが、RYOBI商標そのものの所有権は譲渡せず、TTIはリョービ株式会社とのライセンス契約を通じてRYOBIブランドを海外で展開しています。

このライセンス権については、オーストラリアおよびニュージーランドでは「license and royalty free perpetual right(ライセンスおよびロイヤリティフリーの永続的権利)」と記載されており、一部地域ではロイヤリティフリーで使用できるようです。しかし、欧州や北米においては「ライセンス使用」とのみ記載されており、ロイヤリティフリーに関する明記はありません。

画像引用:ANNOUNCEMENT OF RESULTS FOR THE YEAR ENDED 31ST DECEMBER, 2001

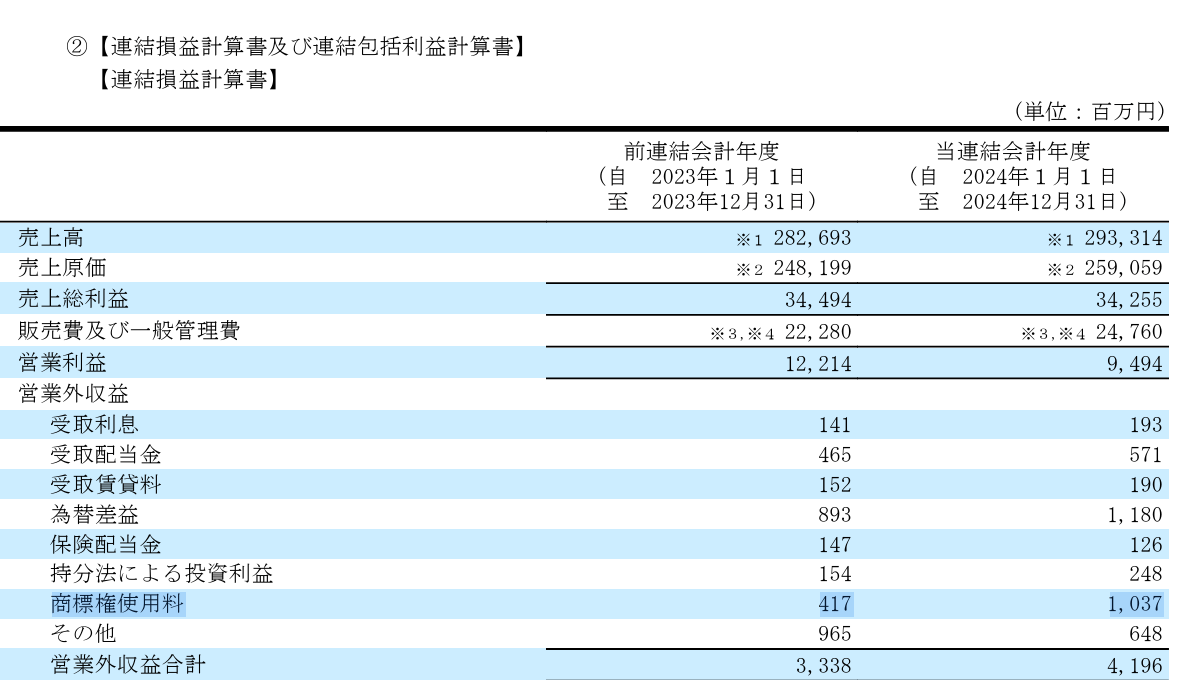

実際、リョービ株式会社の決算書には商標権使用料の項目が存在しており、2024年には商標権使用料として約10億円の収益を計上していることが確認できます。

例えば、今回の株式5%の保有は日本円にして約40億円であり、RYOBIブランドの商標権使用料が年間10億円であると仮定すれば、経営に関与してロイヤリティを見直させてコストダウンを図るのも十分合理的であると捉えられます。

こうした状況から、TTIは今後のロイヤリティ負担増大の懸念によって、リョービ株式会社の株式を取得して契約条件の変更や撤廃を意図し、TTI RYOBIブランドのコスト削減を図る意図があるのではないかと推測されます。

シナリオ③

リョービ住宅建機事業の海外進出

このシナリオは先の2つのシナリオとは全くの逆で、TTIがリョービの建築用品の海外販売を行うものとなります。

リョービはダイカスト、建築用品、印刷機器の3事業を持っていますが、そのうちドアクローザーを主軸とする建築用品は電動工具とも親和性が高い商材であり、北米地域のホームセンターでの販売も不可能ではないと考えられます。

住宅機器事業はリョービ売上高構成全体の3.5%しかない事業であるため、海外進出によって売上高向上を狙うのも経営判断としては十分考えられます。

電動工具を主力商材として扱うTTIの方針から考えれば本シナリオが成立する可能性は低いものの、リョービ側のTTI株の保有目的である「購買・技術連携による当社の事業発展・企業価値向上に繋げるため」にも合致し、同業他社との波風も立ちにくいため、可能性としては一応成立するシナリオです。

シナリオ④

単なる政策保有株式

ある意味一番無難で面白くないシナリオですが、本株式の保有が経営的に特に何も影響しない可能性があります。

2024年時点ではリョービ株式会社が先にTTI社の株式を取得しており、取引関係の維持・強化や業務提携の円滑化を目的としてTTIに互いの株式を保有する政策保有株式を持ちかけたのかもしれません。

とは言え、政策保有株式は海外投資家からは資本効率や収益性の悪さから嫌気されており、グローバル企業であるTTIがその話に乗るかは疑問です。

ちなみに、2025年6月時点の大株主名簿では、金融グループであるUBS AG HONGKONGがリョービの株を4.99%保有しており、TTIは8月28日の市場からの27.200株の取得によって報告義務が生じているものと考えられ、今回のTTIによる大量保有はUBS AG HONGKONGが持つ株式の移管を受けた上で発生したものと想定されます。

国内電動工具の表舞台から去ったRYOBIが再度帰ってくるか

今回のTTIによるリョービ株式大量保有に関しては、今後の動向の予測が極めて難しいものとなります。

単純にTTIが大量保有報告書を報告しただけであれば、敵対的買収の可能性が高いものと判断できるのですが、2024年にリョービ側が先んじてTTIの株式保有を行っているため、この点が今後の動向を悩ませる状況となっています。

色々とシナリオは考えましたが、基本的にTTIは電動工具を主要商材として扱うグローバル企業です。この点を考慮すれば、国内RYOBIブランドを継承した京セラが、RYOBIブランドを排して生まれた国内RYOBI電動工具の空白にTTIがTTI RYOBIでの日本市場参入を意図し始めた、と考えるのが自然な成り行きだと予想しています。

ただし、2018年以前のRYOBIとTTI RYOBIは全くの別物であり、国内市場でRYOBI電動工具が復活しても、これまでのRYOBI及びKYOCERAブランドとの互換性はありません。ただし、TTI RYOBIの製品はライトユースのDIY向け製品であり、対象ユーザーもプロユーザーではないため同じブランドの表記を行う影響はそこまで大きくないと考えられます。

極端な事を言ってしまえば、2018年までのRYOBIブランドは、国内市場においてバッテリープラットフォームの移行が大きな問題となるほどシェアを持っておらずユーザー認知度も高くはなく、正式な事業継承ブランドであるKYOCERAが存在してブランド移行も完了しており、仮に過去と同じRYOBIブランドを掲げたとしても実際の影響は少ないだろうと想定しています。

惜しむべきは、2025年7月にミルウォーキーツールジャパン様からの招待で北米ウィスコンシン州に足を運んでおり、その際にTTIのCEOであるSteven Philip Richman氏にも挨拶をさせて頂いたのですが、その時点でリョービ株式会社がTTI社の株を保有していることに気付いていれば、その事に質問するタイミングを得ることはできたかもしれません。(ただしRichman氏はMilwaukee Tool出身であり、訪問もミルウォーキーツールの来賓として招待されていたこともありRYOBIの話をするのは避けたかもしれません)

↓WASABI CHANNEL 黒岩氏とTTI CEO Steven Philip Richman氏のセルフィ―(24:25~)