前回までは、電動工具を取り巻く技術的な面について解説した。

電動工具は建築業界や土木業界の景気に大きく左右される業界でもある。今回は、海外メーカーとの違いや、国内建築事業にフォーカスを当てて、国内の電動工具メーカーの動向について解説しよう。

- 電動工具の2010年代を振り返る(1):全ての始まり「リチウムイオン」が中心に動く時代(前半)

- 電動工具の2010年代を振り返る(2):全ての始まり「リチウムイオン」が中心に動く時代(後半)

- 電動工具の2010年代を振り返る(3):長寿命化と高効率を実現する「ブラシレスモーター」

- 電動工具の2010年代を振り返る(4):この先、日の丸電動工具はどうなるのか

- 電動工具の2010年代を振り返る(5):国内電動工具メーカーの動向と2020年代

技術的・経営的に常に1歩を先んじる海外工具メーカー

これは筆者の独善的な意見なのだが、この10年は日本の電動工具メーカーは技術的・経営的に海外メーカーに大きく先行された年代になったと考えている。

海外メーカーは工具関連の話題や他業種の動向に非常に敏感だ。海外工具メーカーは情勢を一早く察知して展開する能力に長けており、技術動向を素早く察知して独自のバッテリーシステムやBluetooth搭載の電動工具を最も早く展開した。具体的な例を挙げるならDeWALTのFLEXVOLTやMilwaukeeのONE-KEYなどだ。一方、日本の電動工具メーカーはその模倣や機能を限定したシステムに留まっている節がある。

2010年の電動工具業界はバッテリーやモーターなど電動工具と直接関わる技術が発展した時代だったからこそ、電動工具事業しか持たない国内メーカーでも追随する事ができた。しかし、電動工具に関する技術は更なる発展を遂げ、ハードやソフトウェア、更に工具の用途それ自体も広く深く使われるものへと変貌している。これまでと同じように電動工具の展開を進めるには経営側の深い判断が必要となるだろう。

実際、前回のモーターについて解説した通り、ブラシレスモーターの発展技術である「ベクトル制御」ブラシレスモーターなどはステープラメーカーのMAXや家電メーカーのPanasonicなど、多方面に事業を持つ企業が一部技術で先行し始めている。これらのメーカーは電動工具事業以外の事業を持ち、技術や市場の傾向を幅広く見通せる広い視野を持つことに努め、明確な経営戦略を進めることができたからこそ次の技術開発を堅実に進める事ができたのだと筆者は考えている。

果たして、日本の36V化戦略は世界に受け入れられるのか

ユーザーが充電式の電動工具に最も求めるのは「作業量」に他ならないと考えている。海外市場はこの大前提を無視することはしなかった。単純明快にバッテリーサイズの大型化によってユーザーの要望を満たす製品を展開したのだ。例えば、DeWALTのFLEXVOLT、MilwaukeeのRED LITHIUM/MX FUEL、BOSCHのproCORE HDだ。これらのバッテリーは内部に15本のセルを内蔵して大容量化と高出力を実現している。

これらの海外バッテリーはバッテリーサイズの大型化による取り回しの悪さのデメリットは存在する。しかし、大型バッテリー故に容量も大きく今後のバッテリー性能向上の恩恵を最も受けることが可能であり、排ガス規制で縮小が続くエンジン工具の受け皿ともなり得る製品となっている。

しかし、日本市場はバッテリーの組み換えによる「高出力化」の道を選んだ。HiKOKIのマルチボルトやマキタの40V MAX(XGT)がこれにあたる。

少し厳しい表現をするが、日本市場の36Vバッテリーに大きな革新性は無いと考えているのが筆者の意見だ。既存の18Vバッテリー自体、もともと36Vに必要なセルを10本搭載しているので電圧を上昇させる方法として革新性は無く、やろうとさえ思っていたならば2010年代の前半にも電動工具の36V化の展開は不可能ではなかったはずだからだ。

しかし、商業的に考えるのであれば、マキタHiKOKIの36V戦略全てを否定する事は出来ない。世界的な動向として既存の18Vシリーズの革新・脱却を進めているのは紛れもない現実であるし、何かしらの差別化を行わなければ他社にシェアを一気に奪われてしまうのは容易に想像できてしまう。この活動を全てを否定することはできないのだ。

もちろん、市場を見渡せば18V主流となった今でも14.4Vの取り回しの良さによる根強い需要はあるため、小形高出力の36Vバッテリーが世界的に受け入れられる可能性もある。先ほど「革新性は無い」とも表現したが、ある意味での日本市場のニーズを掴んだジャパンオリジナリティと捉えられるのが36V化戦略だ。ただ、願うのは日本の電動工具市場がかつての家電や携帯電話市場の如くガラパゴス市場とならない事を祈るばかりなのである。

国内の電動工具市場が成長する原動力はどこにあるか?

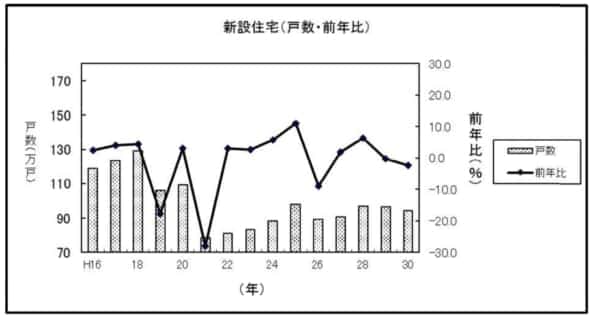

2010年の日本の電動工具市場を牽引要素について語ると、技術的な面ではリチウムイオンバッテリーやブラシレスモーターになる。しかし、経済動向的に考えるのであれば間違いなく2010年代の特需である「東日本大震災の復興需要」や「2020年東京オリンピック需要」に寄る所も大きかったはずだ。

では、2020年にこのような建築特需はあるのか、と問われればいくつかを挙げることはできる。代表的な例としては「2025年大阪万博」「カジノリゾート関連プロジェクト」「老朽インフラの再整備需要」などだ。しかし、建築業界は現在大きな壁に直面している。その大きな問題こそ人材不足だ。

建築業界は慢性的な人不足にあり、電動工具を新規に購入する若年層の採用率・離職率は特に高い印象がある。

そのような現状に対し、建築業界はどのようにアプローチしているのかと問えば労働時間の改善や休日の確保、賃金アップなど働きやすい環境づくりへの取り組みになるだろう。しかし、建築業界は別のアプローチとして「省力化」を進めている面も見過ごすことはできない。

省力化とは端的に言ってしまえば「機械化などによって手間や労力を省く」ことだ。電動工具業界にかつて到来した過去の大きな省力化の例と言えば、2000年代のプレカット普及などの例がある。

少し話を遡ろう。1990年代の電動工具メーカーの稼ぎ柱と言えば自動カンナ盤や自動角ノミなど定置型の電動道具だった。しかし、プレカットの主流により現場での大工の墨付けや刻み作業の重要性は下がり、現場では組立て作業のみで完遂するようになり効率的な住宅建築が実現されるようになった。人員不足対策と効率化の追求が、電動工具市場をも大きく変えてしまったのだ。

参考:日立電動工具総合カタログ ’95-9月

歴史は繰り返すと言うが、2020年代に再び同じことが起こる可能性もある。2010年代後半には産総研の大工ロボ「HRP-5P」、大成建設の自律型鉄筋結束ロボット「T-iROBO Rebar」などが開発された。

これらは技術実証のためのロボットであり実用化はまだ遠いのだが、現場作業のロボット化は建設業界にとって、安全性・効率性・稼働率の点から喉から手が出るほどの製品となるだろう。建築業界が求める製品が「スペックの良い電動工具」ではなく「ロボット」に変わった瞬間、電動工具業界は再度大きな変革を求められることとなる。

HiKOKI(日立工機)の動向で電動工具市場は大きく動く

2020年代中盤には再度大きな電動工具業界の再編が発生すると考えられる。その中心となるのは間違いなく2017年に日立製作所から脱退した工機HD(日立工機)だ。

2017年に日立グループからの離脱で世間を大きく騒がせた日立工機だが、その売却先はPEファンド KKRであり工機HDはファンドから独立(または売却)することで初めて今回の日立離脱劇が完了となる。

言うまでもなく、投資ファンドであるKKRとってすれば「投資額以上のリターン」を獲得できるかが最大のポイントとなる。工機HDはKKR買収直後こそ出口戦略を単独上場と考えていたのだろうが、官報の決算や直近のメディア記事や工機HDの動向、他社の統合報告書などを確認する限り単独上場は極めて難しくなっているものと観測している。

単独上場以外の道となれば、工機HDにとって非常に厳しい結末が待っているのは想像に難しくない。現実的な面で考えれば、同時期にKKRに買収されたカルソニックカンセイのような経営統合や他社による再子会社化の可能性も容易に選択肢に入ってしまうだろう。

あくまでも仮定の話だが、世界5位付近の電動工具シェアを持つ工機HDが買収されるとなれば、電動工具のシェアは大きく変わる事となる。「海外企業」による買収や経営統合が実施されるとなれば日本市場で海外資本の電動工具が展開されるようになるだろう。また、「国内企業」による買収となれば国内の電動工具ラインナップは大きく変わる事となる。

今後の動向について確定的な事は言えないのだが、2020年代の電動工具市場の業界動向は、間違いなく工機HDを中心に動き始める事とになりそうだ。

(次回へ続く)