これまで、電動工具メーカーの動きついて世界的な市場動向から解説したが、最終回となる今回は日本のメーカーの歩みを解説する。

日本の電動工具市場は金物屋などの地域密着型の販売形態が依然強く、諸外国とは異なるマーケットを形成しているのが特徴だ。そのため、先進国市場の中ではStanley Black & DeckerやTTIのような巨大工具メーカーの影響を受けず、昭和以降から残る主要な電動工具ブランドが2010年代に1つも欠けることなく生き残る結果となった。

今回は、国内電動工具メーカーのこれまでの動向や特色を振り返って今回の連載の最後としよう。

- 電動工具の2010年代を振り返る(1):全ての始まり「リチウムイオン」が中心に動く時代(前半)

- 電動工具の2010年代を振り返る(2):全ての始まり「リチウムイオン」が中心に動く時代(後半)

- 電動工具の2010年代を振り返る(3):長寿命化と高効率を実現する「ブラシレスモーター」

- 電動工具の2010年代を振り返る(4):この先、日の丸電動工具はどうなるのか

- 電動工具の2010年代を振り返る(5):国内電動工具メーカーの動向と2020年代

目次

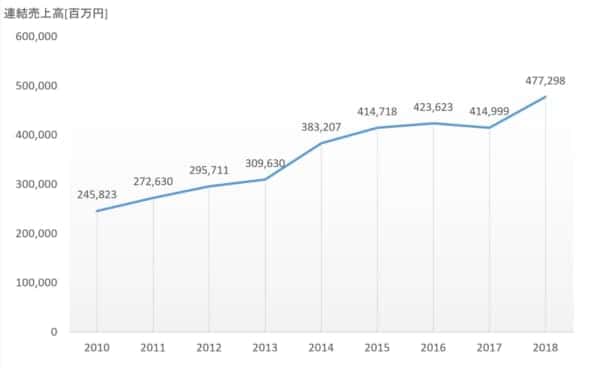

『マキタ』ブランド力と営業力で高い成長力を維持

2010年代のマキタはまさに「成長」の年だった。マキタはリチウムイオン対応製品の拡充と営業網の強化に努め、2000年代から続く国内シェア1位の座を守り通すだけではなく、2010年度当初の連結売上2500億円を2018年度には4800億まで伸ばし、売り上げの倍増までも達成した。その勢いは今も尚止まらず、現在においても売上を伸ばし続けている企業である。

その売上増の原動力となった要因はさまざまだが、国内市場ではマキタブランド力の向上が大きな要因を占めたことは無視できないだろう。

マキタクリーナーブームを起こすきっかけとなった通販生活の「マキタターボ」を始めとしたマキタクリーナー製品群のラインナップ、草刈正雄氏やハリセンボンの箕輪はるか氏を起用した園芸工具キャンペーンなどで、DIYや電動工具に縁が遠かった一般ユーザー層に好まれる製品を数多く展開することで、マキタの知名度はこの10年で大きく上昇している。

マキタは電動工具以外への積極的な製品販売も行っている。特に最近発売されたスピーカーMR203のステレオペアリング機能などは、オーディオ業界への見識や理解を持たなければ搭載できない機能であり、マキタ開発陣の技術視野の広さと柔軟さを感じられる。今後も電動工具メーカーの垣根を超えた製品開発による市場開拓も期待される。

ただし、世界的に見ればマキタの製品展開は比較的保守的であり、DeWALT・Milwaukee・BOSCHの後追いとも言える製品展開が目立つ。また、新鋭の電動工具シリーズ「40V MAX」も既存の18Vシリーズ(LXT)と市場が競合する可能性もあるため、その棲み分けが今後の課題となる。

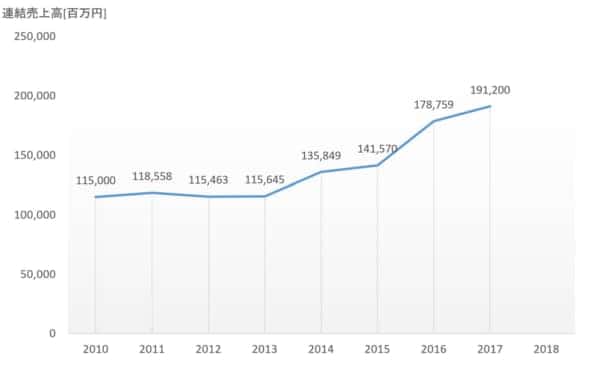

『日立工機』技術展開には積極的、今後の展開に新たな課題

2010年代の日立工機は「停滞」と「動乱」の年と言えただろう。

ブラシレスモーターの技術開発に努めた日立工機は、国内メーカーで最も早くブラシレス電動工具の展開を進め、技術力を存分に発揮した年となった。さらにはACブラシレスのような他社にはない魅力的な製品開発も進め、日立工機の「コア技術」たるブラシレスモーターの展開力を他社に見せつける年になった。

全体的な売上額では実質横ばいを維持し、それらの技術力は日立工機の成長に良い影響を及ぼすことはなかった。電動工具の技術開発が売上の大きな上昇に結び付かなかったのは日立工機にとって大きな痛手になったのは間違いない。

2010年代における日立工機最大のイベントは日立グループからの離脱劇だ。日立工機は2017年に日立製作所の資本を抜け、アメリカの投資ファンドKKR(コールバーグクラビスロバーツ)の資本下となった。ブランド名も長年親しまれた「日立工機」を排して「HiKOKI」及び「MetaboHPT」に変更し大きな転換期を迎えた。

経営的な観点としては、日立グループ離脱以降から現在に至るまで好材料と言える情報に乏しく、工機HDの歩む道は依然予断を許さない状態にあると評価している。ここ最近はSNSやYouTubeによる広報活動を中心とした新たな動きも見えるが、その裏では製品開発ペースの遅延が見え始めている。「ブラシレス」と「36Vバッテリー」を基本としたプロ向け製品開発は枯渇の兆しが見えており、今後の新たな経営戦略に期待される。

中期経営的には、日立離脱時に実施された買収スキームの「LBO(レバレッジドバイアウト)」に対する処理が今後の課題になると予想される。今後、KKRが工機HDをどのように扱うかによって電動工具の世界市場は大きく動くことになるだろう。

『RYOBI』京セラの傘下で今後の展開に期待

RYOBI本社から事業分割して京セラ傘下になったRYOBIも同じく「動乱」の年となった。2017年にダイカスト・ドアクローザの製造販売を行うリョービ株式会社は「電動工具事業のみ」京セラに継承した。新たな社名「京セラインダストリアルツールズ」として電動工具RYOBIブランドは新しい道を歩むことになった。

製品では、ACコードを外せる「脱着シリーズ」や「EXTREMEシリーズ」の「ブラシレス分割コアモーター」などに強みがあるが、その技術力を生かしきれない販路の弱さがRYOBI最大の弱点と言える。金物屋プロショップホームセンターにECショップにおいてもRYOBIプロ向け製品を見かける事は稀だ。

プロ向け電動工具では丸ノコなどの一部の工具を除き、愛好者が少ない印象を持つRYOBIだが、DIY製品においてはマキタと並びホームセンターで見かける事が多いのも特徴だ。特に園芸工具などでは芝刈り機などのRYOBI製品も数多く販売しており、今後もホームセンター販路に強い点を活かした経営戦略を展開すると予想している。

RYOBIの今後の展開予想は困難だ、その理由こそ親会社である京セラの動向が全く読めない点にある。京セラは2010年代半ばから工具メーカーの買収を進めており、リトアニアの木工工具メーカー「GMT」の買収、米国の「SENCO」の子会社化、RYOBI電動工具事業の子会社化など世界的に積極的な工具事業の強化を図っている。ちなみに一連の流れで2017年の日立工機買収の入札にも参加したとする報道もあった。

この動向を見る限りなら京セラは工具事業への本格的な参入を図っていると考えられるのだが、工具市場の全体の動向を見ていると京セラ傘下のメーカーに大きな動きや再編等は未だ見えず、京セラの手掛ける工具事業は未だベールに包まれた状態となっている。

バックにいるのはやはり巨大企業である京セラだ。今後の動向次第ではもっとも著しい成長を見せるダークホース的な存在として、今後の動向を注目する必要があるだろう。

『MAX』建築需要のニッチ市場を攻め続ける

最もマイペースに2010年代を歩んだのが、空気工具に強いシェアを持つMAXだ。空気工具を中心に強みを持つMAXは、2010年代も変わらず高圧の空気工具を中心に高いシェアを維持し続けた。

MAXの電動工具は空気工具の強力な製品の販路に乗せた製品であり、営業展開そのものは積極的ではない印象を持つ。しかし、性能的には他社の製品にも引けを取らない独特な製品を多数展開しており、愛用するユーザーも多い。だが空気工具を中心に展開する企業であるため、ラインナップ数や電動工具の性能で他社に劣る部分も大きく開発の停滞も目立つ。

過去には、米国DeWALTブランド電動工具の国内販売及び業務提携を行っていたが、2015年には提携解消のはこびになり、日本国内でのDeWALT製品の販売はポップリベット・ファスナー株式会社に移管することとなった。

現在のMAX電動工具は明確にユーザー層を絞った製品展開を行っており、その中で強みとなっているのがフィニッシュネイラと鉄筋結束機「リバータイア」シリーズだ。この製品は型枠大工や鉄筋工をターゲットにしており、どちらもRC造の建築には欠かせない製品となっている。電動工具市場全体では大きなシェアこそ持たないMAXだが、明確にターゲットを定めたニッチ戦略で今後も優良な製品をリリース続けるだろう。

MAXが大きなシェアを持つ空気工具の市場も2020年代後半には変化すると予想される。2020年代の後半から2030年の半ばに実用化されるであろう高出力な次世代二次電池の登場によっては、軽量小型の電動釘打ち機が実現可能となるため、現在の高圧釘打ち機市場を逼迫させてしまう可能性がある。

かつて定置型の大型工具が大工現場から姿を消したように、2020年代が建築現場でコンプレッサーを見かける最後の年代となるのかもしれない。

『Panasonic』電材販売と独自販路

Panasonicの電動工具は他の電動工具メーカーとスタンスが若干異なり、Panasonicエレクトリックワークス社のエナジーシステム事業部が手掛ける製品という位置づけになっている。早い話、Panasonicの電動工具は配線機器やライト・空調機器などの電気資材を販売・施工させるための拡販ツールとして電動工具を開発している側面が強い。

Panasonicがターゲットとしているユーザーは、常に電気工事士や水道・ガスなどのインフラの施工業者などだ。ホームセンターや金物屋への販路は弱いが、Panasonicの電気資材に合わせた製品の開発や独特の販路によって常に一定数のプロユーザーを抱えている。

Panasonic電動工具の技術力には鋭いものがあり、2010年代半ばに発生した最短全長競争の引き金となった「EZ75A7」や「ベクトル制御モーター」を搭載したSmartBLなど、電動工具の正道となる製品展開では先駆けとなるケースも多い。

目立った強みこそないが、良い意味で電動工具を「売る」ことに執着しないため、技術展開・コンセプト共に安定している隠れた優良電動工具メーカーとして今後も展開を続けるメーカーとなるだろう。

その他工具メーカー

リチウムイオンバッテリー技術の共通化によって新たに電動工具の取扱を始めたメーカーも存在する。代表的なブランドを挙げるなら高儀のEARTH MANブランドやTAJIMAのパワーツールシリーズなどだ。

ただし、これらの廉価・新興ブランドにとってプロ向け市場を狙うのは難しい。価格的にも中国メーカーに立ち向かえない中途半端な立ち位置にいる事自体は自覚しているようで、この点をどの様に解決するのかが大きな課題となってくる。

その中で解決策の1つの実例となったのが、2018年に販売したVESSELの「電ドラボール 220USB」だ。同じようなコンセプトの製品は以前から販売されていたのだが、ベッセルの強力なブランド力と強大な販路を武器に、プロユースからDIYユーザーまで一気に普及を見せる大ヒット商品となった。

新たな電動工具ブランドにとって、これまでの電動工具メーカーが築いてきたシェアを奪い取るのは難しい。しかし、それ故大手メーカーにはない新たな展開を行えるのも新興メーカーの強みだ。Earth ManのUSB端子を搭載した「S-Link」シリーズ、タジマの「太軸インパクト」、VESSELの「電ドラボール」などはこれまでの電動工具メーカーには実現不可能だった新たなコンセプトを持つ製品だ。今後、革新的な製品が生まれるのはこれらのメーカーからになるだろう。

プライベートブランド

DIY市場において、今後最もシェアを伸ばすと予想されるのが、ホームセンターなどの販売店が展開する「プライベートブランド」だ。これらの製品は低価格ながらホームセンターによる入手性も良く、性能もDIYとしては実用的なので人気を博している。

2010年代の当初のプライベートブランドはニカドバッテリーやAC電源の電動工具の製品が多く、大手工具メーカーの製品に及ぶべくもない品質だったが、近年のプライベートブランド製品の品質が一気に向上している。特に、共通のバッテリーによるシリーズ展開も行われるようになっており、電動工具のみならずファンなどの機器にまで展開が進んでいる。

価格や実用性の観点から予想するなら、2020年代にはホームセンター向けの大手電動工具メーカーのDIY向け製品は全てホームセンターのプライベートブランド製品に置き替えられてしまう可能性すらある。

もちろん、プライベートブランドと言えどその内情はホームセンターが設計製造しているわけではない。大半が他社からのOEMだ。

例えば、DCMブランドのRYOBI BSK-1800Dのような流れや、コーナンオリジナルブランド「BOSS POWER」を製造する高儀のOEMなど、今後は各工具メーカーとホームセンターが密接に関わる展開となるかもしれない。この流れは、販路の弱い電動工具メーカーと良質な製品が欲しいホームセンターで今後のDIY市場のシェアを大きく変える流れになるだろう。